03-6262-7707

03-6262-7707永代供養信託

自分亡き後のお墓の管理、祭祀継承がご心配な方・・・

- □先祖代々の墓地について今は私が行っているが、長男が遠くに住んでいるため自分が亡くなった後の管理が心配だ

- □寺院や葬儀社に、自分の財産を一括して生前に収めることにはどうも抵抗がある

- □「死後委任契約」というものを進められたが、法的拘束力が確実なものではないと聞いた

- □永代供養を頼みたい人がいるが、自分の相続人が遺留分請求をする可能性が高い

- □遺言書を作成し、財産を負担付遺贈して、永代供養をしてもらおうと思うが、受遺者がそのお金を確実に永代供養に使われるという保証がないという

あなたの財産が確実に永代供養に

使われるために信託を使いましょう

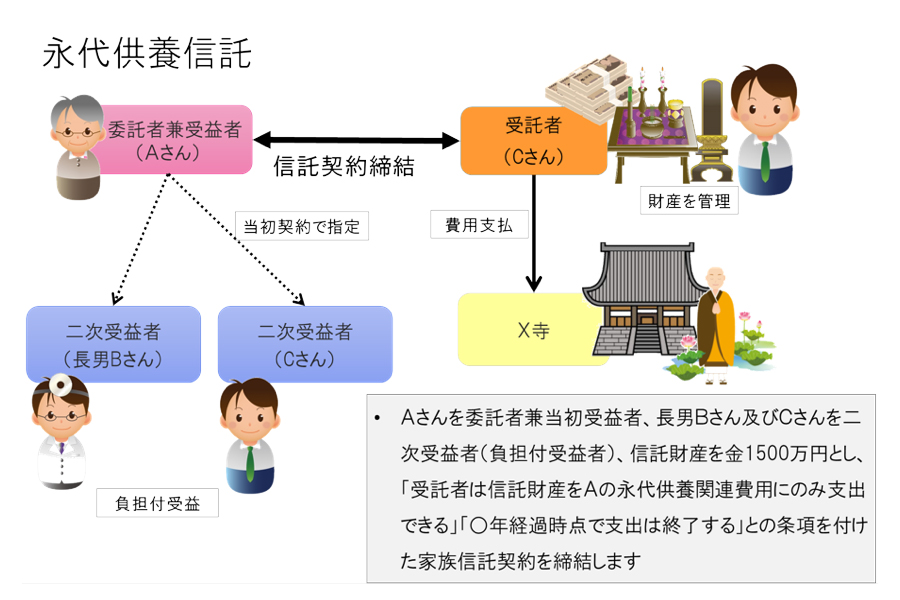

Aさん(75歳)の例

- A家はX寺に先祖代々のお墓があり、Aさん自身もX寺が属する宗派の信者で、お墓参りや先祖供養は欠かしたことがありません。

- Aさんには長男Bさん(45歳)が唯一の法定相続人としておりますが、宗教ごとに無関心で、Aさんの死後に供養等をしてくれないと思われます。

- Aさんには、信仰仲間のCさん(38歳)がおり、非常に信頼のおける人物なので、自分の死後の葬儀や墓地の管理、永代供養等すべて任せたいと考えています。

- Aさんは、自分の永代供養に関する費用以外は、長男Bさんに相続させてもよいと考えています。

家族信託を利用するメリット

- 死後事務委任契約は法的に不安定ですが、それとは異なり、家族信託契約は問題なくAさんの死亡後も継続します。

- Cさんは受託者として信託金銭を管理運用するのみで、直接に金銭を取得するのではなく(報酬を得ることはできます)、信託財産の中から永代供養に必要な費用のみ支出されることになりますので、Aさんも安心することができます。

- Cさんは、信託条項で定められた期間を経過すると支出の必要がなくなりますので、その時点での残余財産を(二次受益者として)取得することができます。

- 法定相続人のBさんも受益権の一部を取得し、また信託されていない金銭については相続することも可能です。

- もしもBさんが、信託財産に対して遺留分減殺請求をしたとしても、「負担付受益権(Aさんの永代供養終了後の残余財産に関する受益権)」しか取得できないことになります。

SEARCH

代表者紹介

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」早くから認知症対策のへの必要性を感じ、10年以上前から家族信託に取り組む。取扱い実績の総額は100億円を超える。

家族信託業界の先頭に立ち、相談者様が安心して使えるようグレーゾーンを明確化にも注力。税理士と協力して行った国税照会により公表されたルールが業界のスタンダードにもなっている。

実績、お客様へのアフターフォローサービス、家族信託のお手伝いをしたお客様の声は、『代表者紹介ページはこちら』ボタンをクリック

メディア出演履歴

■テレビ出演

・NHK「あさイチ」

・NHK「クローズアップ現代プラス」

・NHK「ニュースウォッチ9」

・NHKラジオ「三宅民夫のマイあさ!」

・日本記者クラブにて記者会見

認知症トラブル事件簿 親の介護が子どもの貯蓄を減らす結果に!!

家族信託・民事信託・実家de信託なら司法書士法人ソレイユ

Email / info@votre-soleil.com

本 店

東京都中央区日本橋2丁目1番14号 日本橋加藤ビルディング6階ブログ

-

女性向けファッション雑誌「VERY」2024.4月号に代表の杉谷範子のインタビューが掲載されました。

2024.03.27

-

地主と家主 4月号掲載コラム 不動産所有者必読!相続登記義務化とそれを支える新制度を解説

2024.03.13

-

地主と家主 5月号掲載コラム サブリース大家さんのための認知症対策、永続経営のための必須知識を解説

2024.02.25