>

> 03-6262-7707

03-6262-7707 お問い合わせ

お問い合わせ 資料請求

資料請求 新相続

新相続 取材・講演

取材・講演【実録】「成年後見はひどい」通帳も見せない・実家の修理もできない!悲劇を防ぐ「家族信託」という選択肢

category:

前回のコラムでは、相続のプロである元信託銀行員・鈴木さん(仮名)が、お母様の成年後見で経験した壮絶な実体験をご紹介しました。手続きを放置し書類のミスを連発した後、最後は一方的に辞任してしまった司法書士——その後任として選ばれたのは、若い弁護士の先生でした。

「今度は弁護士だから大丈夫だろう」。誰もがそう思うのは当然です。最初の面談では「大変でしたね」と家族に寄り添う言葉をかけてくれた弁護士でしたが、ここから成年後見制度のさらなる「ひどい現実」が幕を開けることになります。

目次

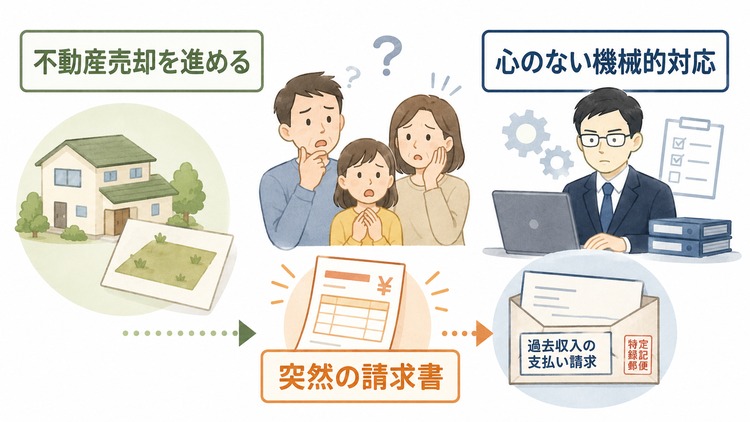

ひどい実態3:心のない機械的対応と、突然の過去収入への請求書

新しい後見人である弁護士は、前の司法書士とは一転して「不動産をどんどん売りましょう」という積極的なスタンスでした。一見すると話が進んで好ましいように思えますが、その背景には制度上のからくりが潜んでいました。不動産を売却して現金化するほど、後見人の報酬は増額されやすい仕組みになっているのです。つまり「本人のため」ではなく「報酬のため」に売却を推し進めようとしていた可能性が否定できません。

加えて、驚くべき出来事が起こります。ご両親が共有で所有していた駐車場の賃料収入は、これまでお父様がすべて受け取り、確定申告もお父様名義で行っていました。ところが弁護士は「お母様にも半分の権利があったはずだ。過去に遡って、お母様の分の収入を鈴木さんが支払え」と要求してきたのです。

鈴木さんは支払いそのものに異議はなく、対象期間についてきちんと話し合おうとしていました。しかしその矢先、何の電話連絡も事前説明もないまま、突然「〇〇円を請求します」という配達証明郵便が届きました。家族間の問題を法的な書面で一方的に通告してくる——この心のない機械的な対応に、鈴木さんは大きなショックを受けました。

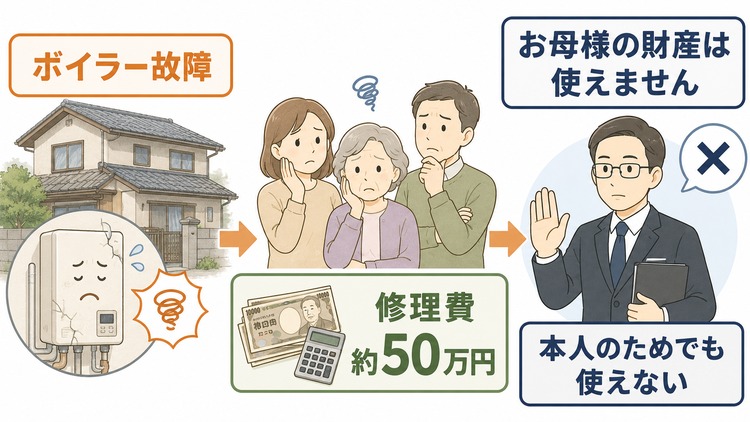

ひどい実態4:お風呂のボイラーが壊れても……「お母様の財産は使えません」

「成年後見はひどい」と言われる最大の理由の一つが、「本人のためにお金が自由に使えなくなる」という問題です。その典型的な場面が、鈴木さんの身にも降りかかりました。

ご実家は築数十年の古い家で、ある日突然お風呂のボイラーが故障し、お湯が出なくなってしまいました。修理費用は約50万円。鈴木さんは実家とは別に自分の自宅はありましたが、お母様がいつ自宅に戻ってきても快適に生活できるよう、お母様の預金から修理代を出して直したいと後見人に申し出ました。

しかし弁護士の回答は、「それはお母様の財産を減らすことになるのでできません」という冷たいものでした。さらに、毎年支払うべき実家の火災保険料や固定資産税の母親の持分についても「あなた(鈴木さん)が払うべきものです」と突き放しました。成年後見人は家庭裁判所の監督を受けているため、「財産の保全」を最優先とします。その結果、本人の生活環境を整えるための出費さえも認められなくなるのです。家族の温かい思いやりも、臨機応変な判断も、後見制度の前では通用しません。

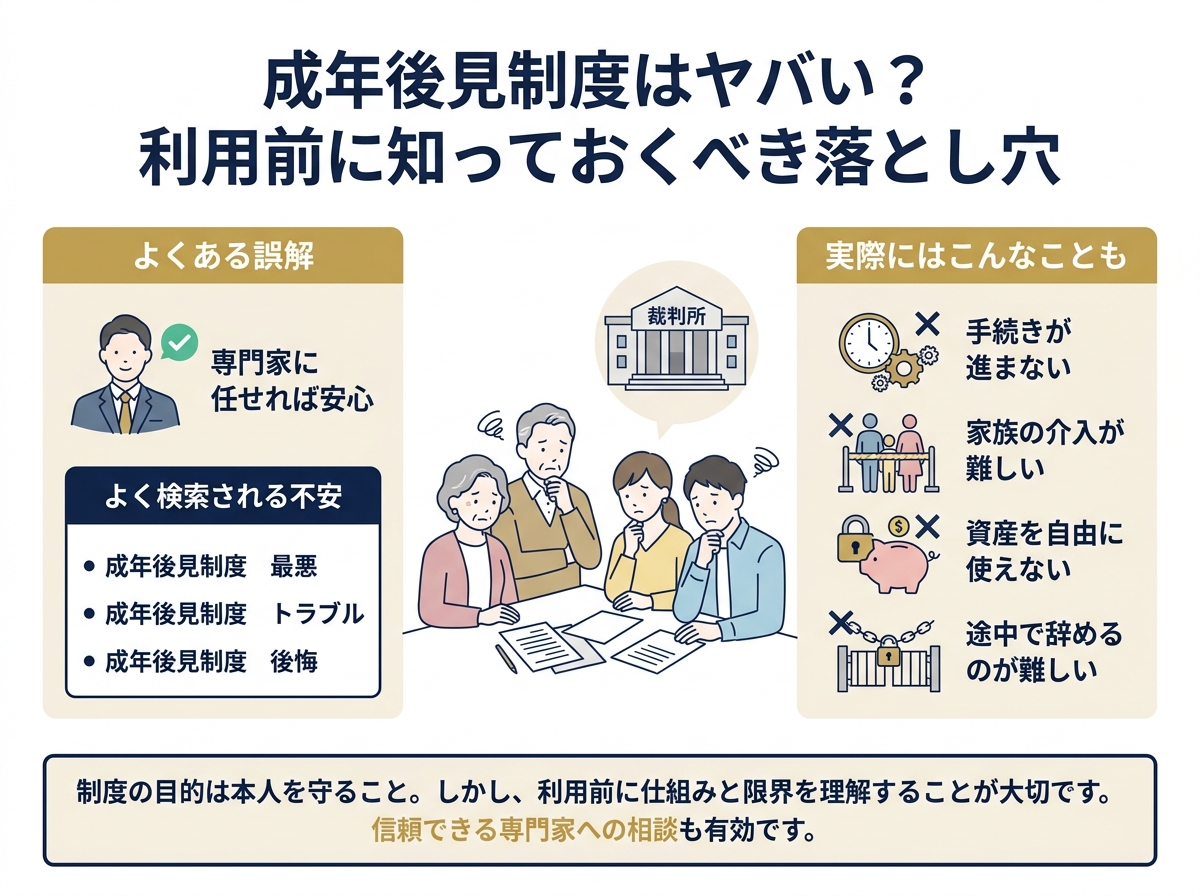

ひどい実態5:報酬はブラックボックス——通帳も見せてもらえない

問題はまだ続きます。不動産の売却が進む段階で、弁護士は「私が契約書を作成します」と申し出て、仲介業者を外して手続きを自ら取り仕切ろうとしました。しかし完成した契約書には、現代の取引では使われない古い法律用語が含まれており、信託銀行員であった鈴木さんの目から見ても非常に心もとない内容でした。

不動産売却に伴い、裁判所から弁護士に「特別報酬」が支払われることがあります。「いくらの報酬が発生するのか教えていただけますか」と鈴木さんが尋ねると、弁護士は「家庭裁判所から認められた金額である」として一切の回答を拒否。「お母様の通帳から報酬が引き落とされているはずですが、せめて通帳の記録を確認させてください」と頼んでも、「あなたに見せる必要はありません」と冷たく拒絶されました。

本来は家族の財産であるはずなのに、後見人がついた瞬間から通帳は見せてもらえなくなり、毎月いくらが報酬として引き落とされているのかも分からない。「成年後見はひどい」と声を上げる方々が訴える「財産のブラックボックス化」の現実が、まさにここに表れています。

相続のプロが痛感した教訓——「元気なうちに備えることが唯一の対策」

これだけの苦労を経験した鈴木さんは、こう振り返っています。「自分は相続の専門家だから、こんな目には遭わないと高をくくっていた。本当に甘かった。母が元気なうちに、必ず任意後見や家族信託の手続きをしておくべきだった」と。鈴木さんのような相続の専門家でさえこれだけの苦労を強いられたのです。まったく備えのない一般の方が同じ状況に置かれたら、どれほど大変な思いをするか——それを想像するだけでも、事前の備えがいかに重要かが分かります。

認知症を発症し判断能力を失ってしまうと、不動産の売却も銀行預金の引き出しも本人自身では行えなくなります。その結果、子どもが自分の貯蓄を切り崩して介護費用を賄ったり、最悪の場合は仕事を辞めて介護に専念する「介護離職」を余儀なくされるケースも後を絶ちません。私どもの代表・杉谷も「親の財産を子ども世代がしっかり管理できる仕組みを、元気なうちに整えておくことが不可欠です」と強く訴えています。

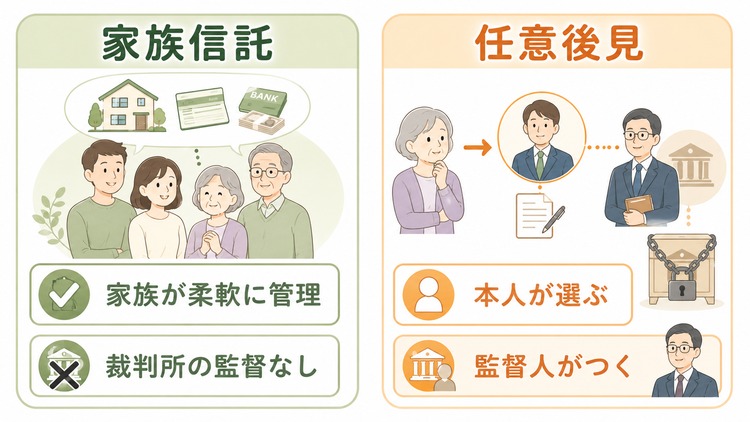

悲劇を防ぐための「家族信託(実家信託)」という選択肢

こうした成年後見制度のひどい現実に対して、今、注目されている解決策が「家族信託(実家信託)」です。親が判断能力を持っているうちに、信頼できる家族(例えばお子さんなど)と契約を結び、実家や預金の管理・処分する権限を託しておく制度です。

この家族信託を活用すれば、親が認知症になった後でも、受託者となった家族の判断で実家を売却して介護費用に充てることができます。ボイラーの修理や屋根の修繕といった日々のメンテナンスも、家族の判断で迅速に行えます。毎月高額な後見人報酬を支払い続ける必要もなく、専門家の冷たい対応に心を痛めることもありません。

「成年後見 ひどい」とネットで検索される方の声は、決して誇張ではありません。しかし、備えることで防げる悲劇でもあります。親御さんがまだお元気なうちに、ぜひご家族で話し合いの場を設けてください。そして、家族信託(実家信託)の具体的な手続きや費用については、司法書士法人ソレイユへお気軽にご相談ください。大切なご家族の財産と絆を守るための、最適なプランを一緒に考えさせていただきます。

家族信託と任意後見の違いを知っておこう

ところで、「家族信託」と混同されやすい制度に「任意後見」があります。任意後見は、本人が元気なうちに将来の後見人を自分で選んでおく制度です。本人と後見人候補者とで公正証書で任意後見契約を結んでおきます。この時点では今までと全く変わりはありません。

その後、本人の判断能力が低下し、家庭裁判所に任意後見監督人の選任をしてもらってスタートします。家庭裁判所が後見人を選ぶ後見制度は、現在、弁護士、司法書士などの専門家が選ばれる割合が80%以上という実態に比べて、本人が選んだ人が優先的に後見人になれるという面はあります。しかし、家庭裁判所の選任した任意後見監督人による監督が入るため、財産の活用に制約が生じる可能性は高いでしょう。

一方の「家族信託」は、裁判所の監督を受けず、信頼できる家族が財産の管理・活用を柔軟に行えるのが最大の特長です。どちらの制度が最適かは、財産の種類や家族の状況によって異なります。専門家に相談しながら、お客様のご家族に合った備えを選ぶことが大切です。司法書士法人ソレイユでは、任意後見・家族信託・遺言の三本柱を組み合わせた総合的なご提案が可能です。どうぞお気軽にお問い合わせください。

SEARCH

代表者紹介

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」早くから認知症対策のへの必要性を感じ、10年以上前から家族信託に取り組む。取扱い実績の総額は100億円を超える。

家族信託業界の先頭に立ち、相談者様が安心して使えるようグレーゾーンを明確化にも注力。税理士と協力して行った国税照会により公表されたルールが業界のスタンダードにもなっている。

実績、お客様へのアフターフォローサービス、家族信託のお手伝いをしたお客様の声は、『代表者紹介ページはこちら』ボタンをクリック

メディア出演履歴

■テレビ出演

・NHK「あさイチ」

・NHK「クローズアップ現代プラス」

・NHK「ニュースウォッチ9」

・NHKラジオ「三宅民夫のマイあさ!」

・日本記者クラブにて記者会見

CATEGORY