>

> 03-6262-7707

03-6262-7707 お問い合わせ

お問い合わせ 資料請求

資料請求 新相続

新相続 取材・講演

取材・講演社長の相続に潜む「奥様の認知症」リスクと究極の防衛策

category:

目次

【はじめに】見落とされがちな「配偶者」の対策

中小企業の事業承継や相続対策を考える際、多くの経営者は「自社の株式や不動産を、どのタイミングで、どの後継者に引き継がせるか」という点にばかり焦点を当てがちです。確かに会社の将来を左右する重要な問題ですが、実はそれと同じくらい、あるいはそれ以上に重大な要素が抜け落ちていることが少なくありません。それは「配偶者(奥様)の対策」です。

社長に万が一のことが起きた際、もし奥様がすでに認知症などを発症し、判断能力を失っている状態であったとしたら、どのような事態が待ち受けているのでしょうか。結論から言えば、それは単なる家庭内の問題にとどまらず、これまで築き上げてきた会社経営を根底から揺るがす深刻な事態に発展する可能性を秘めているのです。

本コラムでは、社長の相続時に奥様が認知症であることによって引き起こされる悲劇と、それを未然に防ぐための究極の防衛策について詳しく解説します。

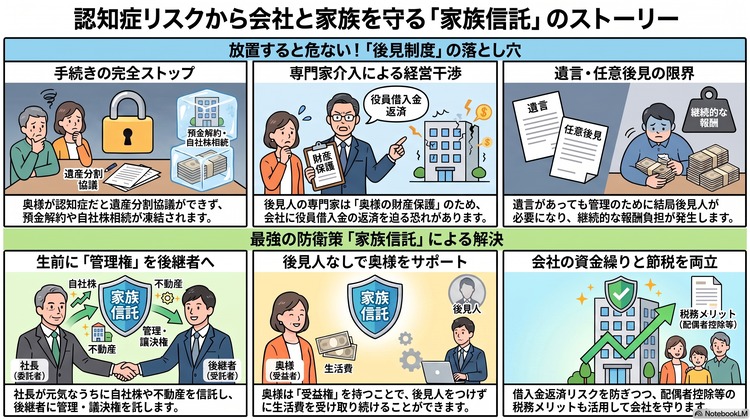

【悲劇の始まり】認知症が引き起こす遺産分割協議の完全ストップ

社長が生前に遺言を残さずに亡くなった場合、誰がどの財産(自社株、不動産、預貯金など)を引き継ぐかを決定するために、相続人全員による「遺産分割協議」を行わなければなりません。しかし、相続人の一人である奥様が認知症を発症していると、ご自身で遺産分割協議に参加し、話し合いの内容を正しく理解した上で実印を押すといった法的な行為ができなくなってしまいます。その結果、金融機関での預金の解約、事業用不動産の名義変更、そして後継者への自社株の相続手続きなど、会社運営にも関わる一切の手続きが完全にストップしてしまうのです。資金繰りや経営権の移譲が滞ることで、会社は一気に不安定な状態に陥ります。

【解決策の罠】成年後見制度における専門家介入と一生涯の負担

このように完全に止まってしまった相続手続きを再び進めるためには、家庭裁判所に申し立てを行い、奥様の代理人となる「成年後見人」を選任してもらう必要があります。しかし、ここには大きな落とし穴が存在します。遺産分割の場面においては、誰がどの財産をもらうかという点で相続人間に利害関係の対立が生じます。そのため、財産の多い少ないに関わらず、奥様の後見人には親族ではなく、弁護士や司法書士といった第三者の専門家が選ばれる可能性が非常に高くなります。

専門家が後見人に就任すると、大きく二つの問題が発生します。一つ目は「時間」の問題です。後見開始の申立て準備から実際に選任されるまでには数ヶ月の時間がかかることが多く、その間は預金が解約できないため、高額な相続税の支払いに事欠くリスクが生じます。 二つ目は「費用」の問題です。一度専門家が後見人としてつくと、奥様が亡くなるまでの生涯にわたって、継続的に後見人報酬を支払い続けなければなりません。これは奥様の財産から支払われるものですが、残された家族にとっては、その金額すら知ることができず、非常に重い心理的負担となってのしかかります。

【経営の危機】役員借入金と後見人の「財産保全」義務の衝突

専門家の後見人がつくことは、経済的負担だけでなく、会社そのものにも致命的な打撃を与える可能性があります。なぜなら、成年後見人の最大の役割は「奥様の財産を守り、減らさないこと」にあるからです。そのため、遺産分割協議の場において後見人は、奥様の法定相続分(子どもがいる場合は2分の1など)をきっちりと主張してきます。ここで極めて深刻な問題となるのが、亡くなった社長(あるいは会長)が、会社に対して多額の貸付(役員借入金)を行っていた場合です。会社側から見れば、役員借入金は実質的な出資のような「擬似資本」であり、「あるとき払いの催促なし」という出資感覚に近い、経営上とても都合の良い資金として機能しています。

しかし、奥様の財産を守る立場にある後見人は、会社に対してこの貸付金の返済を厳格に求めてくる可能性があります。資金の蓄積が十分にされていない中小企業にとって、数千万、あるいは億単位の多額の返済を急に迫られることは、資金繰りのショートを招き、経営上非常に大きな問題(最悪の場合は倒産)になりかねないのです。

【既存対策の限界】遺言と任意後見では防ぎきれないリスク

このような悲劇を防ぐための第一歩は、社長が元気なうちに「遺言」を作成しておくことです。例えば、「後継者に事業用資産をすべて相続させる」と明確に定めた遺言があれば、遺産分割協議は不要となり、相続手続きはスムーズに進みます。しかし、ここにも限界があります。長年連れ添った奥様の老後の生活を案じ、「奥様へ多く相続させる遺言」を残していた場合、判断能力のない奥様はご自身で遺産を管理・受け取ることができず、結局は成年後見人をつけなければならなくなります。そして、奥様が亡くなるまで後見人が財産管理を行うことになります。

また、見知らぬ専門家が後見人になるのを避けるため、あらかじめ信頼できる家族や役員を後見人に予約しておく「任意後見契約」を公証役場で結ぶ方法もあります。これにより、希望する人物が優先的に後見人に選ばれますが、任意後見をスタートさせる際には、必ず家庭裁判所に「任意後見監督人」を選んでもらう必要があります。この監督人にはやはり専門家が選ばれ、後見人への指導や継続的な報酬の発生が伴うため、いずれにしても家庭裁判所の関与と専門家の介入が生じてしまうという限界があるのです。

【究極の防衛策】「家族信託」という新しい選択肢

遺言や任意後見が抱えるこれらの弱点を補い、会社と家族を確実に守るための防衛策として強くお勧めしたいのが「家族信託」の活用です。家族信託とは、社長がまだ元気で判断能力がある間に、自社株や不動産、会社への貸付金などを、後継者など信頼できる家族に「信託」する(託す)仕組みです。

この制度の最大のメリットは、社長の相続が発生した時点で奥様が判断能力を失っていても、財産の管理自体は信頼できる家族が継続して行い、そこから得られる利益(受益権)だけを奥様に渡すように設計できる点にあります。

【一石三鳥の効果】家族信託が経営と家族を守るメカニズム

家族信託を活用すれば、以下のような絶大な効果を得ることができます。経営権の確保と役員借入金リスクの回避

財産の管理権限は後継者(受託者)にあるため、自社株の議決権をしっかりと後継者に集中させることができます。また、成年後見人が介入する余地がなくなるため、会社に対して役員借入金の返済を不当に迫られるような経営上のリスクを未然に防ぐことができます。奥様の老後の生活保障

後見人をつけなくても、財産から生み出される利益(受益権)によって、奥様の生活費や介護費用などを安全かつ確実に確保し続けることができます。税務上のメリットの享受

社長の相続時に、この「受益権」を奥様が引き継ぐ形にすることで、相続税の「配偶者税額軽減」といった税務上の優遇措置を適用することができ、税金面でも大きなメリットがあります。このように家族信託は、会社経営の安定と奥様の老後の生活という、両立が難しい課題を同時に解決できる対策なのです。

【おわりに】小さなシグナルを見逃さず、早めの対策を

「うちの妻は、最近、少し物忘れが多くなった」。 もし、ご家庭でこのようなシグナルに気づいているにもかかわらず、放置しているとすれば、それは非常に危険です。認知症による判断能力の喪失は、ある日突然、取り返しのつかない経営危機として牙を剥きます。手遅れになってからでは、有効な対策を打つことはできません。大切な会社と、長年支えてくれたご家族の未来を守るために、ご夫婦の現在の状況を見据えた早めの「新・相続」対策を、ぜひご検討ください。

SEARCH

代表者紹介

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」早くから認知症対策のへの必要性を感じ、10年以上前から家族信託に取り組む。取扱い実績の総額は100億円を超える。

家族信託業界の先頭に立ち、相談者様が安心して使えるようグレーゾーンを明確化にも注力。税理士と協力して行った国税照会により公表されたルールが業界のスタンダードにもなっている。

実績、お客様へのアフターフォローサービス、家族信託のお手伝いをしたお客様の声は、『代表者紹介ページはこちら』ボタンをクリック

メディア出演履歴

■テレビ出演

・NHK「あさイチ」

・NHK「クローズアップ現代プラス」

・NHK「ニュースウォッチ9」

・NHKラジオ「三宅民夫のマイあさ!」

・日本記者クラブにて記者会見

CATEGORY