>

> 03-6262-7707

03-6262-7707 お問い合わせ

お問い合わせ 資料請求

資料請求 新相続

新相続 取材・講演

取材・講演新NISAから考える、親の介護対策がますます必要になる2つの理由

category:

目次

新NISAから考える、親の介護対策がますます必要になる2つの理由

(1)新NISAとは

(2)理由1:介護にかかるお金は親が負担したい。

(3)理由2:対策しないと親が負担できない危険性がある

司法書士の友田純平です。

このコラムでは、

介護に振り回されず、

自身の老後資金や安心生活を

守っていくために必要な情報を配信しています。

令和4年12月に税制大綱が発表されました。

これは令和5年の税務の改正について

与党としての方針を載せたものになります

そのなかで私たちに直接影響する税制の改正もありました

その中の1つが

新NISA制度

です。2024年(令和6年)以降のスタートになります。

改正内容を研究していくと、

ますます実家信託が求められてきたという

考えに達しました。

今回の記事では、新NISAの紹介、

新NISAの落とし穴、

実家信託とのつながりについてお届けします

伝えたいことは

「親の老後の対策と、自身の老後対策とはつながっている」

是非最後までご覧ください。

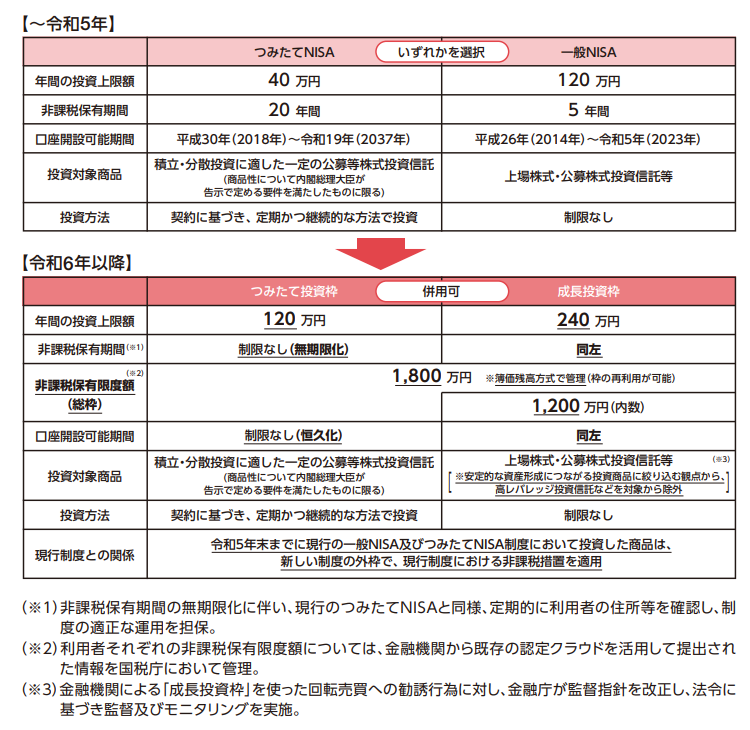

(1)新NISAとは

新 NISA についての内容をまとめると下記の通りです

【引用】令和5年度 税制改正(案)のポイント(令和5年2月財務省)

https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian23/zeiseian05_all.pdf

※令和5年度税制改正の大綱等を基に作成。今後変更になる可能性あり。

改正のポイントについて簡単に言えば2つ。

①「非課税期間の制限がなくなり運用益が永久に非課税となった」

(非課税期間が永久に)②「短期間で、多くのお金を投資できるようなった⇒お金が増えやすくなる仕組みに」

(年間投資上限が2倍以上、かつ『つみたて投資枠』『成長投資枠』の併用が可能に)これにより、

「お金に働いてもらうこと(不労所得)」で

資産形成にブーストがかかり、

家計貯蓄や老後資金作りを応援する改正となりました。

自分の必要資金は、「自分で作り確保してください」

という国からのメッセージだと感じています。新NISAの詳細は、Googleや

Youtubeで検索すると解説が

投稿されているのでご参照ください。

(2)理由1:介護にかかるお金は親が負担したい。

お伝えしたい1つ目です。

新 NISA など資産形成をしていくには、

2つのハードルがあります。

1つ目は自分で進んで活用しなければなりません。

利用のためには、ご自身で、

証券会社で NISA 口座を開設する必要があります。

2つ目はNISAに積立する資金が必要です。

原資となるお金は自分で用意しなければいけません。

つまり、月々のお給料から

生活費を除いた

家計の余裕資金から

積立していくことになります。

そこで親の介護が重なったらどうでしょう。。

親の介護と仕事を両立するためには

介護サービスの利用は不可欠ですが、

どうしても介護保険の範囲内では

収まりきらない費用がでてきます。

在宅介護の場合の平均費用が約5万円。

介護度が上がると7~8万円、

更に介護施設入所となれば、

公的施設で5~15万円、

民間施設では15~30万円の費用がかかってきます。

介護のお金を、子供が負担するとなると

家計の余裕資金から支払う

ことになり、、積立をするどころではありません。

私も経験がありますが、

家計簿が赤字続きになるととても、

不安に襲われます。

余裕がなくなります。

親と向き合って介護をしている中で、

イライラして喧嘩が絶えなくなるでしょう。

それは親子ともに幸せではありません。

子供側に金銭的負担をかけないように、

親の介護にかかるお金は

親が負担するのが良いのです。

しかし、

介護のお金を親の財産から当然に払えると

思っていたら、

大きな落とし穴にハマる危険があります。

(3)理由2:対策しないと親の財産を動かせない危険性がある

お伝えしたい2つ目です。

親が自分で銀行手続き等ができない場合に、

子供が当然に代理して手続きできるものでしょうか。

答えは NO です!

本人の契約能力が難しい場合には

銀行の預金引き出しや、施設費用の振込 なども

子供が当然にできるわけではありません

親の認知症が悪化した場合には、

預金口座が凍結をされ、

全く動かせなくなる危険性

もあります。また親が施設に入り、

誰も住まなくなった実家も問題になります。

持ち続ける場合には

維持費

がかかります。また、実家を売却したい、

売却代金で施設費用を賄いたいと考え、

子供が実家を売ろうとしたとき

に、壁にぶつかります。

ここでも所有者である親の

契約能力

が求められるからです。

親の認知症等が悪化し、

契約能力が難しくなると

預金も動かせない、

家を売りたくても売れないことになります。

親の財産が使えなければ、施設費用は

子供が立て替えて払う

ことになります。国では認知症の方のための財産管理に

成年後見制度を用意しています。

しかし、

子供が親の財産の管理が必ずしもできるわけではないこと、

後見人に選ばれた専門家へは毎月数万円の報酬を

支払い続けなければいけないことなど、まだ使いづらい制度です。

親は

子供も

「子供にはできるだけ迷惑をかけたくない」

子供も

「親のことを助けたい。親の望む生活をさせてあげたい」

親子の希望は一致しています。

その希望を実現し、

子供に負担がかけず、

親の望む生活を送れるように

財産が凍結しない準備をしておくことは大事です。

その対策の一つが、

『実家信託』

です。これは、親の認知症が悪化をしていても

子供が親の代わりに実家を売却でき、

介護費用の負担をかけないようにする対策です。

新NISAがスタートすると、

確かに資産は増やしやすくなりました!

しかし、その原資は余裕資金で作られます。

子供家族の生活費に、親の介護費用の負担が加われば、

家計が苦しくなる家が多いのではないでしょうか。

そのため、親の介護にかかるお金は親が負担したいものです。

しかし、法律では子供が親の財産から

当然に払えるようにはなっていません。

だから実行です!

親子の希望を叶えるため、

主体的に対策することをお勧めします。

「親の老後の対策と、自身の老後対策とはつながっている」

親の老後資金対策をしっかりしておくことで、

自身の老後の資産形成ができるのです。

そして、自分の子供世代(孫世代)へも繋がっていきます。

知っているか知らないかで、未来が変わります。

今日の内容が、親子で話すきっかけになってくれたら嬉しいです。

実家信託については、

こちらの記事で注意点・デメリットを解説しています。

実家を家族信託した場合の注意点・デメリットについて(前編)

実家を家族信託した場合の注意点・デメリットについて(後編)

また、

実家について知っておきたい維持費用の話もまとめました。

実家こそ認知症対策を!実家を家族信託するメリット!

最後までご覧いただきありがとうございました。

司法書士法人ソレイユへのお問い合わせは

こちら

オンラインでご面談をご希望の方は

こちら

【参考になるシリーズ】

(1)他では、あまり聞けない徹底比較

「後見」や「家族信託」対策によって、できることがどう変わるのか!

・贅沢な食事を買うことはできる?

・性能の良い車イスを買うことは

・ブランド品の購入は?

などなど具体的事例で、分かりやすく解説

↓↓↓↓↓

成年後見と家族信託、任意後見を徹底比較!できること、できないことを分かりやすく解説

(2)対策の違いは分かったけれど、結局我が家にはどれが向いてる?

家族信託に決めたご家族の意思決定のポイントについて分かりやすく解説しています。

↓↓↓↓↓

法定後見・任意後見・家族信託、結局どれを選択する?選び方を解説!

(3)意図せずに成年後見が就いてしまう??

成年後見の利用はコントロールが難しい。意図しないきっかけで、後見制度の利用が

迫られてしまうこともあります。

ただ実は後見利用のきっかけの上位パターンは

公開されています。

傾向が分かれば、対策が打てる。

その内容について、分かりやすく解説しました。

↓↓↓↓↓

認知症の親の対策!意図しない成年後見の利用を避けるために知っておきたい3つのこと

SEARCH

代表者紹介

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」早くから認知症対策のへの必要性を感じ、10年以上前から家族信託に取り組む。取扱い実績の総額は100億円を超える。

家族信託業界の先頭に立ち、相談者様が安心して使えるようグレーゾーンを明確化にも注力。税理士と協力して行った国税照会により公表されたルールが業界のスタンダードにもなっている。

実績、お客様へのアフターフォローサービス、家族信託のお手伝いをしたお客様の声は、『代表者紹介ページはこちら』ボタンをクリック

メディア出演履歴

■テレビ出演

・NHK「あさイチ」

・NHK「クローズアップ現代プラス」

・NHK「ニュースウォッチ9」

・NHKラジオ「三宅民夫のマイあさ!」

・日本記者クラブにて記者会見

CATEGORY