>

> 03-6262-7707

03-6262-7707 お問い合わせ

お問い合わせ 資料請求

資料請求 新相続

新相続 取材・講演

取材・講演民事信託の税務

税務の基本

最初に、現行の税制においては、商事信託と家族信託との間に特に差は設けられていません。ここでは「家族信託」という表現をとらず、一般的に「信託」として表現しておりますので、ご了承願います。

まず、我が国の税務においては「実体主義」「受益者負担」が原則であると考えられています。

すなわち、誰の名義であろうと、契約形態がどうなっていようと関係なく、とにかく「実際に利益を受けている者」に対して課税されるということです。

従って、前述のように、信託の場合の委託者・受託者・受益者の関係は、前提が「委託者から受益者への贈与」であり、受託者は何の権利も取得してはいないので、「パス・スルー」という考え方になるのです。

従って、信託の存在に関係なく、委託者の生前に受益者に権利が移れば「贈与税」、委託者の死亡を条件として移れば「相続税」、また受益権が売買された場合には信託財産自体が売買されたと同じ「所得税」「法人税」が普通に課せられ、その他の各種税金も信託の存在とは無関係に課税されます。

例外として、固定資産税だけは名義所有者である受託者が納税義務者になりますが、これも実際の所有者は受益者ですから、信託財産の管理費用として、結局は受益者が負担することになり、実質的にはパス・スルーです。

みなし課税

ただし、信託の中には、従前の税制が想定していなかった形態が含まれていますので、それらに関しては課税の公平を図る観点からか、「みなし課税」とされているものがいくつかありますので、注意が必要です。

・受益者連続型信託(受益権消滅・発生型)の二次受益者以降の受益権の移転

これは法律的には「相続」ではなく、「債権の消滅と発生」ということになりますので、このままですと相続税の対象とはならないため、税制はこれを「みなし相続」と考えて、生命保険金や死亡退職金の扱いに習って、通常の相続と同様の相続税を課することにしています。ただ、これはあくまでも税務上での「みなし」であり、法律上で相続と扱われるのではありませんから、決して混同されないようお願いします。

目的信託

目的信託の場合には、信託設定時点で受益者が決まっていないのですから、これも課税が難しくなることからか、ここでは特別な取扱いとして、受託者に「みなし法人税」を課税することになっています。

これは受託者が法人ではなく個人であった場合でも同様で、要するに「行き先が未定の財産が委託者の手を離れて法人化し、その法人が無償で利益を受けた」と見なしているのでしょう。

このため、我が国では例えば公益目的で非課税になる特殊なケースを除いて、一般的には目的信託を設定することは困難な状態になっています。

元本受益権と収益受益権

時々、受益権を「元本受益権」と「収益受益権」に分離することによって節税になると述べている書籍やセミナーがあります。これは、収益マンション等の収益を生み出す物権の場合、その価値が変形して債権となった受益権について、その権利の内訳を見れば、大部分が「収益」の部分であるという考え方から、受益権全体の価値の大半が「収益受益権」となり、元本受益権は残り僅かな部分に過ぎないと計算するのです。

確かに収益マンション等の価値は「利回り」で測られることが多く、その理論は間違っていないと思いますし、税務上も当初はそういった評価の区分を認めているようですが、少し疑問があります。例えば、収益マンションの受益権を収益受益権と元本受益権に分離して、それぞれ別人が保有していた場合に、その建物が何らかの理由で滅失して、収益がゼロになってしまったケースで、もし収益受益権が消滅または価値低下すると考えれば、その低下分について元本受益者に「みなし贈与」が発生する可能性があるのではないかと思います。

信託は何十年もの長期にわたって存続するものですから、今現在の状況だけで判断するのではなく、将来におけるあらゆるリスクを事前に検討しておく必要があることから、受益権の分離に関しては慎重に考えるべきなのではないでしょうか。

流通税

一般的に「家族信託は節税にならない」と考えられてきていますが、実は流通税に関しては大幅に変わってくるのです。

「会社・法人への所有権移転」を阻害する要因として、多額の不動産取得税や登録免許税の発生がありましたが、信託であればパス・スルー機能から、委託者に対する譲渡所得税や受託者に対する不動産取得税の課税はありませんし、登録免許税も通常の所有権移転の5分の1で済むということになっています。

現実に、所有者が相続で得た数十億円の価値がある不動産を、その人が作った管理会社に所有権移転しようとして、流通税だけで数億円かかったという話がありますが、信託をすれば軽減された登録免許税のみの数百万円で済みます。

もちろん、信託は本当の所有権移転ではありませんから、いつかは最終的な受益者が信託契約を終了させて通常の「物権」に戻す日が来るので、その時に流通税を支払うことになりますが、少なくとも信託期間中についての流通税は節税可能と言えます。

SEARCH

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」早くから認知症対策のへの必要性を感じ、10年以上前から家族信託に取り組む。取扱い実績の総額は100億円を超える。

家族信託業界の先頭に立ち、相談者様が安心して使えるようグレーゾーンを明確化にも注力。税理士と協力して行った国税照会により公表されたルールが業界のスタンダードにもなっている。

実績、お客様へのアフターフォローサービス、家族信託のお手伝いをしたお客様の声は、『代表者紹介ページはこちら』ボタンをクリック

メディア出演履歴

■テレビ出演

・NHK「あさイチ」

・NHK「クローズアップ現代プラス」

・NHK「ニュースウォッチ9」

・NHKラジオ「三宅民夫のマイあさ!」

・日本記者クラブにて記者会見

認知症トラブル事件簿 親の介護が子どもの貯蓄を減らす結果に!!

家族信託・民事信託・実家de信託なら司法書士法人ソレイユ

Email / info@votre-soleil.com

本 店

東京都中央区日本橋2丁目1番14号 日本橋加藤ビルディング6階ブログ

-

成年後見人の費用はいくら?現状と後見改正後はどう変わるか分かりやすくサキヨミ

2026.07.22

-

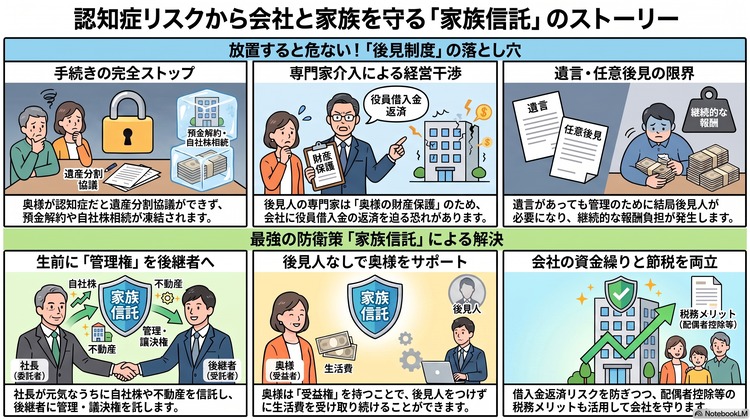

社長の相続に潜む「奥様の認知症」リスクと究極の防衛策

2026.07.17

-

認知症で銀行口座が凍結した実際の事例!口座凍結の流れと対策を解説

2026.07.04