03-6262-7707

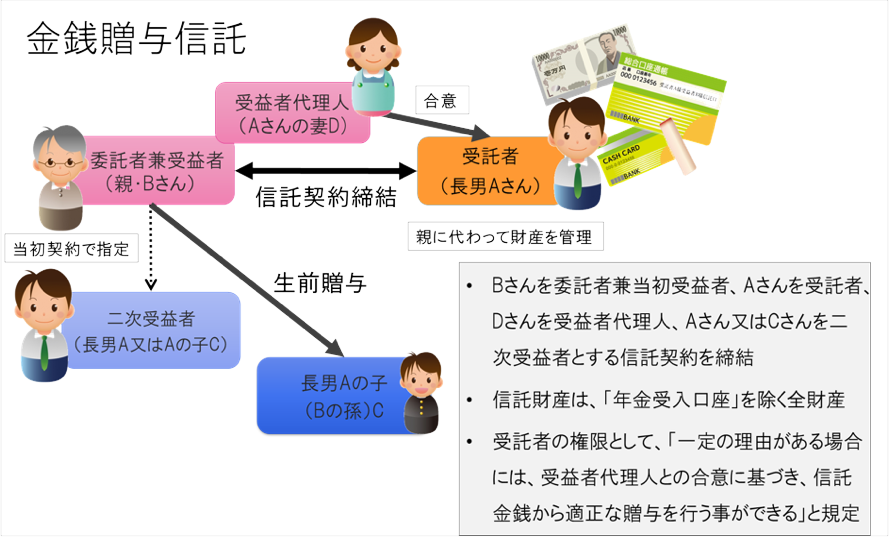

03-6262-7707金銭贈与信託

認知症になった後も、子や孫に対し、

継続して教育資金や結婚資金を贈与したい・・・

- 相続税の節税のため、生前贈与をしたいものの、負担額の比較が難しい。(どちらのほうが得なのか、一概には言えない)

- 認知症になると教育資金贈与などができなくなってしまう。大切な家族の生活を、これからも護りたい。

望みを叶えるためには信託を使いましょう

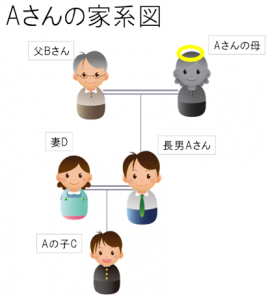

75歳の父親を持つAさん(45歳)の例

Aさんの父Bさんは体はとっても元気なのですが、最近、徐々に物忘れがひどくなり、認知症の兆しが出始めています。

Aさんの父Bさんは体はとっても元気なのですが、最近、徐々に物忘れがひどくなり、認知症の兆しが出始めています。Bさんは、Aさんの子で、Bさんにとっては孫であるCさん(14歳)を可愛がっており、Aさん、Cさん、Aさんの妻のDさんに対して、毎年110万円の暦年贈与や、Cさんに対する教育資金贈与を繰り返し行っていますが、Bさんが認知症になると贈与ができなくなってしまう事を心配しています。

そこで、もう少しずつではなく、贈与金額を増やしてしまって、(贈与税はかかりますが)その減った分、相続税が減るからそれでいいのではないかと考えましたが、Bさんが亡くなった時の相続税制がどうなるかどうかわかりませんし、結局、贈与税を払うのがいいのか、相続税を払うのがいいのかが判断できません。

信託を利用するメリット

- 認知症になった後も、受益者代理人のDさん(息子の妻)と受託者であるAさん(息子)とが合意することによって、生前贈与を継続できます。

- Cさん(孫)に教育資金が必要になったときも、Aさん(息子)とDさん (息子の妻)の判断で支給することができます。

- 信託財産からの支給なので、Bさん(本人)に成年後見人がつけられていても、後見人の権限が及びません。

☆ただし、贈与税が一括課税されることがないように、契約書の内容には十分な注意が必要となります。

SEARCH

代表者紹介

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」

NHK「クローズアップ現代プラス」に出演。「家族信託のトップランナー、司法書士」早くから認知症対策のへの必要性を感じ、10年以上前から家族信託に取り組む。取扱い実績の総額は100億円を超える。

家族信託業界の先頭に立ち、相談者様が安心して使えるようグレーゾーンを明確化にも注力。税理士と協力して行った国税照会により公表されたルールが業界のスタンダードにもなっている。

実績、お客様へのアフターフォローサービス、家族信託のお手伝いをしたお客様の声は、『代表者紹介ページはこちら』ボタンをクリック

メディア出演履歴

■テレビ出演

・NHK「あさイチ」

・NHK「クローズアップ現代プラス」

・NHK「ニュースウォッチ9」

・NHKラジオ「三宅民夫のマイあさ!」

・日本記者クラブにて記者会見

認知症トラブル事件簿 親の介護が子どもの貯蓄を減らす結果に!!

家族信託・民事信託・実家de信託なら司法書士法人ソレイユ

Email / info@votre-soleil.com

本 店

東京都中央区日本橋2丁目1番14号 日本橋加藤ビルディング6階ブログ

-

女性向けファッション雑誌「VERY」2024.4月号に代表の杉谷範子のインタビューが掲載されました。

2024.03.27

-

地主と家主 4月号掲載コラム 不動産所有者必読!相続登記義務化とそれを支える新制度を解説

2024.03.13

-

地主と家主 5月号掲載コラム サブリース大家さんのための認知症対策、永続経営のための必須知識を解説

2024.02.25